(本文來源:藍鯨財經(jīng))

“共享醫(yī)院”在杭州誕生了……

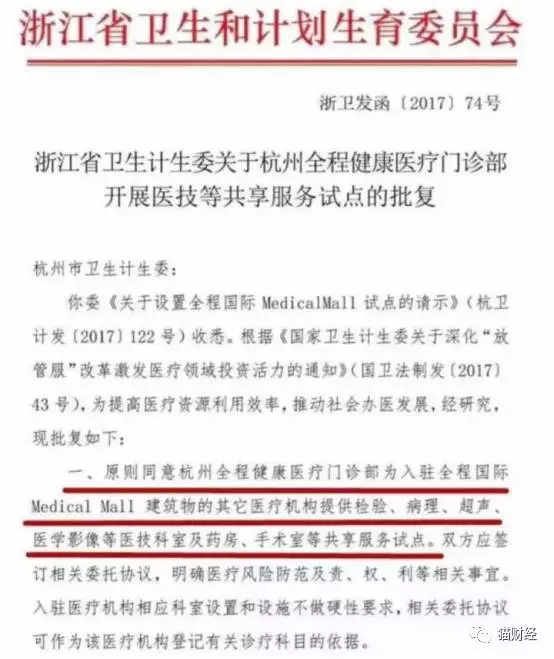

近日,浙江省衛(wèi)計委批復(fù)同意了杭州江干全程國際Medical Mall的醫(yī)療資源共享模式,允許杭州全程健康醫(yī)療門診部為入駐全程國際Medical Mall的其他醫(yī)療機構(gòu)提供檢驗、病理、超聲、醫(yī)學(xué)影像、醫(yī)技科室及藥房、手術(shù)室等共享服務(wù)。

資料圖

Medical Mall內(nèi)設(shè)的醫(yī)技科室、藥房、手術(shù)室等醫(yī)療設(shè)施及服務(wù),可供為后續(xù)入駐醫(yī)療機構(gòu)共享,入駐醫(yī)療機構(gòu)相應(yīng)科室設(shè)置不做硬性要求。

資料圖

而所謂的“共享”是為解決所有醫(yī)療機構(gòu)都面臨著許多共性問題,如面積不夠、人員不足、醫(yī)療設(shè)備缺乏等。

也就是說,醫(yī)療診所可以“拎包入駐”。檢驗、病理、超聲、醫(yī)學(xué)影像等醫(yī)技科室及藥房、手術(shù)室等統(tǒng)統(tǒng)可以采取共享模式,無需重金投入。

資本打造的“共享醫(yī)院”,或“不合”國情

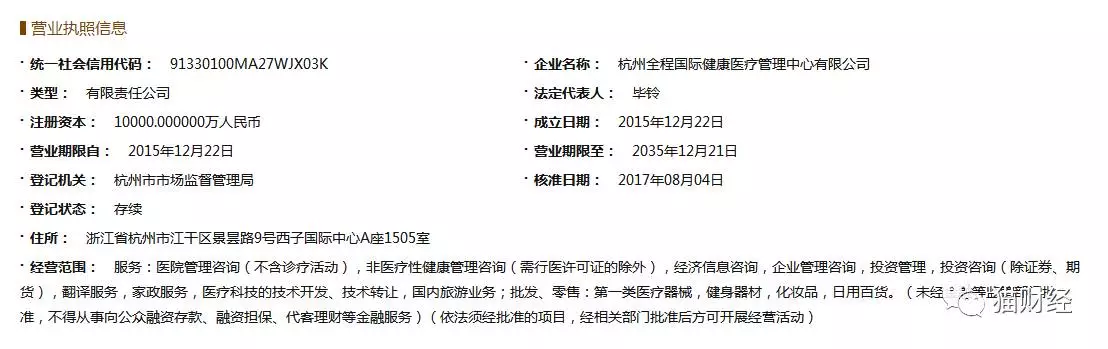

藍鯨財經(jīng)了解到,2015年才成立的全程國際,其實是由杭州解百集團、浙江迪安診斷、百大集團三家上市公司聯(lián)手創(chuàng)辦的,分別出資4500萬元、3500萬元、2000萬元成立合資公司,一起進軍健康產(chǎn)業(yè)。

資料圖

在這三家公司中,杭州解百集團和百大集團兩家都是傳統(tǒng)零售行業(yè)的大佬,而浙江迪安診斷是一家擁有醫(yī)療診斷和醫(yī)療器械銷售等服務(wù)的公司。三家公司手頭都握有大量的優(yōu)質(zhì)客戶資源。

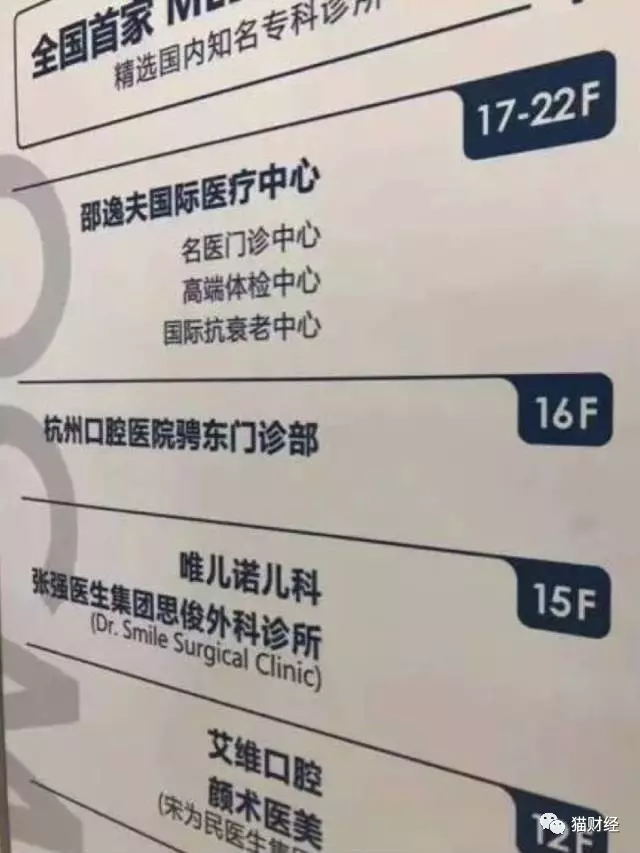

全程國際通過與邵逸夫國際醫(yī)療中心、思俊外科診所、唯兒諾兒科診所等醫(yī)療品牌機構(gòu)達成合作,籌劃運營“全程健康”自有業(yè)務(wù),并對Medical Mall進行統(tǒng)一規(guī)劃、招租和運營。

也就是說,Medical Mall“共享醫(yī)院”模式實則是中國資本投資醫(yī)療健康領(lǐng)域的特殊現(xiàn)象罷了。

這樣的“共享”模式在一定程度上,可以緩解中國醫(yī)療資源不足等問題。

在中國,大型醫(yī)療設(shè)備皆集中于大型醫(yī)院當中。對于稍差一點的地級市、縣級、鄉(xiāng)鎮(zhèn)級別的醫(yī)院來說,缺乏先進的醫(yī)療設(shè)備早已制約其醫(yī)療水平的發(fā)展。

而對街道的診所而言,醫(yī)療設(shè)備更是稀缺。很多診所醫(yī)生都是以多年的行醫(yī)經(jīng)驗對患者進行診斷。遇到疑難雜癥,往往要求患者前往醫(yī)院檢查清楚。

對于“共享醫(yī)院”對中國現(xiàn)行醫(yī)療健康體制的影響,藍鯨采訪了一位中國貧困縣--河南省商城縣大別山醫(yī)院的陶醫(yī)師。

陶醫(yī)師表示,“共享醫(yī)院”對發(fā)展落后城市的醫(yī)療體系的影響微乎其微。“共享醫(yī)院”的模式在中國次發(fā)達和不發(fā)地地區(qū)完全發(fā)展不起來。一則是,小城市醫(yī)療體系太過薄弱,此模式欲成立的話資金投入太大且難以盈利。二來,貧困地區(qū)除了缺乏一定的醫(yī)療器械外,醫(yī)療人才更傾向于向大城市聚集,讓本就人才短缺的貧困地區(qū)變得更加捉襟見肘。

此外,陶醫(yī)生還講到,中國的醫(yī)療健康投入本就集中于東部發(fā)達地區(qū),“共享醫(yī)院”此舉不過是錦上添花而非雪中送炭。

另一位在醫(yī)療領(lǐng)域從業(yè)多年的人士董雁楠向藍鯨表示,Medical Mall在國外比較常見,國內(nèi)也成功建立,代表了一種不可阻擋的行業(yè)趨勢。但和國外恰恰相反,國內(nèi)的醫(yī)療環(huán)境以公立醫(yī)療為主,政策、醫(yī)保、從業(yè)人員的資質(zhì)等,各種問題的克服還需要一定的時間。這個時間段的Medical Mall能覆蓋到的患者大多為高凈值的人群。

那么,Medical Mall的“共享醫(yī)院”模式為何會在中國誕生且會引發(fā)這么大影響呢?

國內(nèi)資本大鱷競相布局醫(yī)療健康行業(yè)

隨著經(jīng)濟的發(fā)展,人們對健康問題的關(guān)注度越來越高,政策也逐漸放寬,天時地利人和的市場環(huán)境,也讓越來越多的資本對健康醫(yī)療這塊大蛋糕蠢蠢欲動。

不止杭州解百集團、浙江迪安診斷、百大集團這三家上市公司愿意抱團投身于醫(yī)療健康行業(yè),其實在中國資本市場中,投資醫(yī)療健康領(lǐng)域早已成為一股潮流。

馬云曾公開說,未來的首富一定出在醫(yī)療大健康行業(yè)。先不說國家層面對醫(yī)療健康行業(yè)的大力支持,就現(xiàn)在醫(yī)療健康行業(yè)的市場規(guī)模來看,誕生首富也不至于空穴來風。

據(jù)中國產(chǎn)業(yè)信息網(wǎng)2016年發(fā)布的《2014-2016年我國大健康產(chǎn)業(yè)發(fā)展現(xiàn)狀及發(fā)展趨勢分析》披露:全球醫(yī)療健康年支出總額占GDP 總額的9%左右,是全球經(jīng)濟發(fā)展的新引擎。

在目前全球股票市值中,健康產(chǎn)業(yè)相關(guān)股票市值約占總市值的13%。全球醫(yī)療健康支出總額從1995 年的2.20 萬億增長到2013 年的6.62 萬億,年復(fù)合增長率為6.3%。

進入21 世紀后,醫(yī)療健康開始進入快速增長階段,新一輪增長主要來自于中低收入國家和中高收入國家人口增長,人均健康需求的持續(xù)釋放,以及科技進步帶來的新一輪產(chǎn)業(yè)升級為發(fā)達國家的健康產(chǎn)業(yè)發(fā)展帶來的增長動力。假設(shè)2014-2020 年健康支出仍以6.3%的速率增長,預(yù)計2020 年全球健康支出總額將達到10.16萬億美元。

健康中國2020戰(zhàn)略明確提出到2020年我國主要健康指標基本達到中等發(fā)展中國家的水平,人均預(yù)期壽命將從2005年的73歲增加到2020年的77歲,衛(wèi)生總費用占GDP的比重要增加到6.5-7%,提高兩個百分點。

國務(wù)院于2013年9月發(fā)布了《關(guān)于促進健康服務(wù)業(yè)發(fā)展的若干意見》,提出到2020年,基本建立覆蓋全生命周期的健康服務(wù)業(yè)體系,健康服務(wù)業(yè)總規(guī)模達到8萬億元以上。

2011-2016年我國大健康產(chǎn)業(yè)規(guī)模健康中國正式升級至“國家戰(zhàn)略”,將近十萬億級產(chǎn)業(yè)規(guī)模也使國內(nèi)外眾多資本大鱷競相投資中國醫(yī)療市場健康。富潤富豪榜中,名列前茅的中國富豪都對醫(yī)療健康市場有布局。令大家熟知的有:馬云、馬化騰、王健林、李彥宏等。

馬云

馬云攜阿里巴巴集團在醫(yī)療健康領(lǐng)域動作不斷。

在醫(yī)院端,入股了恒生電子旗下互聯(lián)網(wǎng)醫(yī)療子公司恒生蕓泰、戰(zhàn)略投資華康醫(yī)療、搭建支付寶未來醫(yī)院。

在健康管理端,戰(zhàn)略投資了U醫(yī)U藥、尋醫(yī)問藥網(wǎng)等。

在智能設(shè)備端,大刀闊斧與上市醫(yī)療醫(yī)藥公司合作,包括在智能移動醫(yī)療設(shè)備與魚躍科技合作。

在醫(yī)療影像領(lǐng)域入股華潤萬東,與迪安診斷在體檢檢測領(lǐng)域戰(zhàn)略合作。

醫(yī)藥O2O領(lǐng)域以天貓醫(yī)藥館、阿里健康A(chǔ)PP為核心,與衛(wèi)寧健康共同探索處方流通,與醫(yī)藥商業(yè)公司白云山合作。

馬化騰

自2012年開始,依托微信等眾多產(chǎn)品,騰訊持續(xù)、積極布局“互聯(lián)網(wǎng)醫(yī)療”領(lǐng)域,先后在全國數(shù)千家醫(yī)院推出了微信預(yù)約掛號、繳費、候診等服務(wù)。

目前,騰訊已經(jīng)通過自建、合作、投資三種手段連接了患者、醫(yī)生、醫(yī)院這三大醫(yī)療主體,并布局了慢病管理、智慧醫(yī)院、在線問診、智能硬件、醫(yī)美、運動健身、基因檢測、保險、醫(yī)生社區(qū)、護理、大數(shù)據(jù)、急救、醫(yī)療服務(wù)、眾籌公益等14個醫(yī)療服務(wù)細分領(lǐng)域,試圖介入醫(yī)療環(huán)節(jié)的各個領(lǐng)域。

王建林

2015年6月11日,萬達集團子公司百年人壽成立了大連愛立方健康管理有限公司,該公司定位健康管理,旗下有“營養(yǎng)寶”“健康Plus”等互聯(lián)網(wǎng)產(chǎn)品。

2016年1月6日,萬達集團與英國國際醫(yī)院集團在北京簽訂合作協(xié)議。萬達將在上海、成都、青島建設(shè)三座綜合性國際醫(yī)院,由IHG運營管理并使用IHG品牌(中文名為“英慈萬達國際醫(yī)院”)。

2017年7月3日,萬達集團在昆明新簽約三個投資項目,其中萬達計劃在昆明市投資500億元,打造以醫(yī)療、健康為核心,兼具體育、養(yǎng)生、度假、商業(yè)、商務(wù)、居住等功能的世界級醫(yī)療及大健康產(chǎn)業(yè)園。

李彥宏

截至目前,百度自身開發(fā)了百度醫(yī)療大腦、百度醫(yī)生、拇指醫(yī)生、百度健康、百度醫(yī)學(xué)、Dulife、百度直達號八個醫(yī)療板塊。

為做實八大醫(yī)療板塊,2015年百度與醫(yī)生、醫(yī)院、各地衛(wèi)計委廣泛建立合作,如301醫(yī)院、華山醫(yī)院、上海一婦嬰、中日友好醫(yī)院、廣醫(yī)一院、協(xié)和醫(yī)學(xué)院等,百度醫(yī)生進駐陜西、安徽、江蘇、貴州、深圳等省市,并與多家互聯(lián)網(wǎng)醫(yī)療公司簽署合作協(xié)議,將百度的醫(yī)療服務(wù)拓展延伸至線下。

“共享醫(yī)院”還有待實踐檢驗

對于Medical Mall“共享醫(yī)院”模式和資本大鱷投資醫(yī)療健康領(lǐng)域,藍鯨就此采訪了清華大學(xué)公共管理學(xué)院衛(wèi)生與發(fā)展研究中心特約副研究員---姚耀。

姚耀對于資本投資醫(yī)療健康領(lǐng)域直言:通過醫(yī)療行為本身賺取真金白銀的幾乎沒有。

姚耀認為,醫(yī)療問題,是世界性難題,幾乎沒有一個國家能做到完美,根本原因,就在于人類對衛(wèi)生與健康的要求越來越高,超越了其發(fā)展本身所能承載的速度和水平。

對于“共享醫(yī)院”,姚耀說,會有鋪天蓋地的分析和預(yù)估隨之而來,但都無法真正把準共享醫(yī)院與醫(yī)院超市的未來走向。

“這絕對不是因為‘互聯(lián)網(wǎng)+和智能化改變了一切’、‘我們處在一個最好的時代’那么空洞和狹隘,而是,健康與醫(yī)療、衛(wèi)生與發(fā)展,本來就是人類永恒挑戰(zhàn)的難題,太多復(fù)雜的個性化的元素摻雜其中,還有政治因素、氣候因素、生物因素等等,所有的預(yù)判可能都會被若干年后的實際狀況撕扯得粉碎。”

不過,姚耀還是肯定了“共享醫(yī)院”模式的正面影響。“從患者醫(yī)角度,醫(yī)療行為實在太復(fù)雜,共享醫(yī)療也好、醫(yī)療超市也好,可以緩解部分表面化的問題,比如掛號難、預(yù)約繁瑣、收費麻煩等等,符合現(xiàn)代人追求便捷的要求。”

“此外,目前醫(yī)療體系中,三級醫(yī)院以下的醫(yī)生群體,很難有出頭的機會,那些臨床好、口碑好、能為病人解決實際問題的醫(yī)生,就因為自己沒有身處三甲醫(yī)院的平臺、就因為論文寫得少,可能在知名度上吃點虧,但是,共享醫(yī)院和醫(yī)療超市,一定程度可以給予他們一個更廣闊的表現(xiàn)平臺和機會,這也是一個積極的方面。”

當然,“共享醫(yī)院”模式的負面因素也不得不考慮:發(fā)生醫(yī)療事故和糾紛了怎么辦?怎么追責?有的是醫(yī)生問題,有的是藥物問題,有的是醫(yī)療設(shè)備問題,怎么辦?即便找到醫(yī)生了,如果這位醫(yī)生是具有醫(yī)師資格的自由職業(yè)者(中醫(yī)不少),醫(yī)療超市承擔責任?還是保險公司?即便是保險公司擔著,保險產(chǎn)品能跟上日新月異的診療、醫(yī)藥發(fā)展嗎?

其實,回歸的到“共享醫(yī)院”模式本身來看,正如姚耀所說:醫(yī)療是一個很復(fù)雜的問題,無法預(yù)測其方向。

資本的投入不過是一針催化劑,它可以將一個行業(yè)快速發(fā)展,也可以快速的的毀滅一個行業(yè),面對復(fù)雜的醫(yī)療環(huán)境,所有的預(yù)判都應(yīng)該交給實踐和時間來檢驗……